Kế toán hàng tồn kho trong doanh nghiệp đóng vai trò cực kỳ quan trọng, yêu cầu kế toán phải phản ánh thông tin về hàng tồn kho một cách kịp thời, đầy đủ và chính xác nhất. Trong bài viết này, XSale sẽ giới thiệu đến bạn về cách kế toán hàng tồn kho trong doanh nghiệp mang lại hiệu quả tốt nhất.

Mục lục

Kế toán hàng tồn kho là gì?

Kế toán hàng tồn kho là quá trình ghi nhận, phân loại và đánh giá giá trị của các mặt hàng, hàng hóa hoặc nguyên liệu mà một doanh nghiệp đang giữ trong kho. Nó bao gồm các hoạt động liên quan đến việc kiểm soát, đo lường, báo cáo và quản lý hàng tồn kho của một tổ chức.

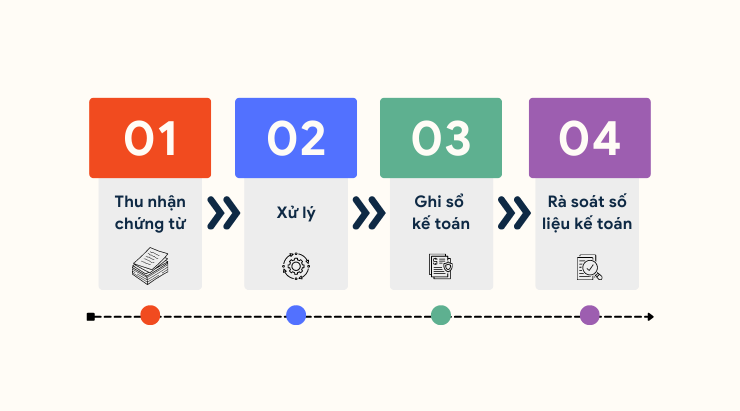

Quy trình tổng quát kế toán hàng tồn kho:

- Bước 1: Thu thập các loại chứng từ.

- Bước 2: Tiến hành xử lý các loại chứng từ.

- Bước 3: Thực hiện ghi sổ kế toán.

- Bước 4: Rà soát lại các số liệu kế toán có liên quan.

Các loại chứng từ sử dụng trong kế toán hàng tồn kho

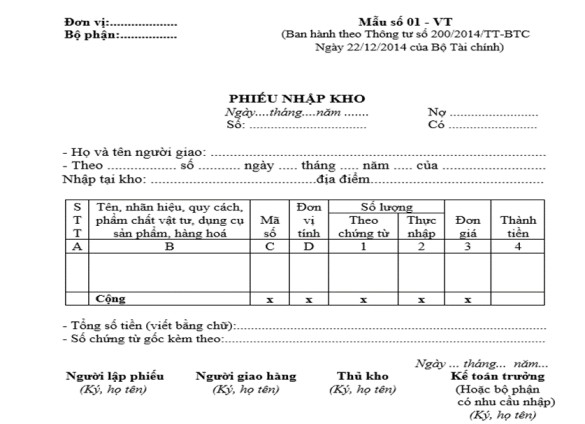

Loại chứng từ nhập kho:

- Vật tư mua bên ngoài: Hóa đơn nhập hàng, biên bản giao nhận, phiếu bảo hành, bảng kê mua hàng,…

- Vật tư doanh nghiệp tự sản xuất: Phiếu nhập kho, phiếu kế toán tổng hợp, biên bản nghiệm thu,…

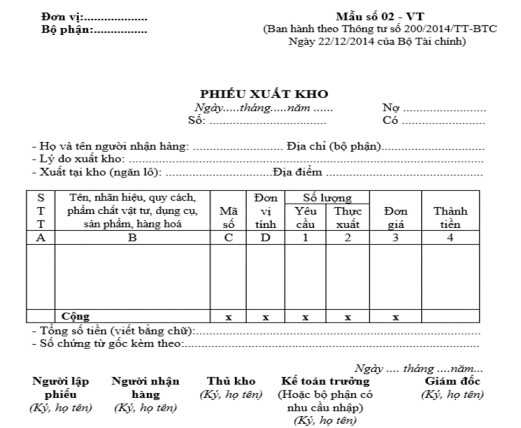

Loại chứng từ xuất kho:

- Các tài liệu như phiếu xuất kho, lệnh điều động nội bộ,…

- Hóa đơn xuất kho.

Vai trò kế toán hàng tồn kho

Tại các doanh nghiệp, kế toán trở thành một phần không thể thiếu của bộ máy quản lý và giám sát các hoạt động kinh doanh. Chính vì vậy, kế toán đã trở thành công cụ cần thiết khi doanh nghiệp thực hiện quản lý tài chính.

Đối với các doanh nghiệp có hàng hóa là tài sản, là nguồn quan trọng thu lợi nhuận trong kinh doanh. Chính vì vậy, thông tin và tình trạng xuất nhập hàng tồn là thông tin mà người quản lý cần quan tâm và nắm rõ. Thông qua báo cáo kế toán hàng tồn kho, người quản lý sẽ dễ dàng đưa ra các quyết định kinh doanh liên quan đến tăng lợi nhuận cho doanh nghiệp như dự trữ, bán hàng, sản xuất,…

Kế toán hàng tồn kho giúp đáp ứng nhu cầu quản lý hàng tồn kho về mặt giá trị, số lượng, chủng loại một cách chi tiết nhất, giúp doanh nghiệp quản lý được tài sản của mình chặt chẽ hơn.

Kế toán hàng tồn kho còn hỗ trợ cung cấp các thông tin chính xác và đầy đủ về giá trị vốn hàng tiêu thụ để thực hiện việc tính toán kết quả kinh doanh trở nên dễ dàng hơn.

Nguyên tắc kế toán hàng tồn kho

- Tài khoản hàng tồn kho được sử dụng để phản ánh giá trị hiện có và mức biến động hàng tồn của doanh nghiệp hoặc để phản ánh giá trị hàng tồn kho ở đầu và cuối kỳ kế toán.

- Tất cả những loại vật tư, tài sản, hàng hóa, nhận gia công… không nằm trong quyền sở hữu và kiểm soát của doanh nghiệp thì sẽ không được phép phản ánh là hàng tồn kho.

- Từng loại vật tư, hàng hóa đều được quy định cụ thể nguyên tắc xác định mức giá gốc hàng tồn kho, theo thời điểm tính giá và nguồn hình thành.

- Các khoản thuế như thuế GTGT đầu vào của hàng tồn kho, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế nhập khẩu,… đều được tính vào giá trị hàng tồn kho.

Phương pháp hạch toán hàng tồn kho

Thông thường, doanh nghiệp thường có 2 phương pháp để hạch toán hàng tồn kho, gồm phương pháp kê khai thường xuyên và kiểm kê định kỳ.

Kê khai thường xuyên

Kê khai thường xuyên là phương pháp thường được sử dụng để theo dõi và phản ánh liên tục, thường xuyên tình hình xuất, nhập tồn của hàng hóa ở sổ kế toán. Khi thực hiện phương pháp kê khai thường xuyên, các tài khoản kế toán được sử dụng để phản ánh chính xác số hiện có, tình hình biến động của hàng hóa, vật tư. Chính vì vậy, giá trị hàng tồn kho ở sổ kế toán sẽ được xác định ở trong bất cứ thời điểm nào của kỳ kế toán.

Kiểm kê định kỳ

Kiểm kê định kỳ là phương pháp hạch toán theo kết quả kiểm kê thực để từ đó biểu thị giá trị tồn kho ở cuối kỳ hàng hóa, vật tư được ghi trên sổ kế toán. Kế toán thực hiện tính giá trị của các vật tư, hàng hóa đã xuất ở kỳ theo công thức sau:

Giá trị hàng xuất kho ở trong kỳ = Giá trị hàng tồn kho ở cuối kỳ + Giá trị hàng nhập kho tại kỳ + Giá trị hàng tồn kho cuối kỳ

Hướng dẫn chi tiết cách tính giá xuất kho của hàng tồn kho

Căn cứ vào thông tư 200/2014/TT-BTC và thông tư 133/2016/TT-BTC, chúng ta có 3 phương pháp tính giá xuất kho:

Phương pháp bình quân gia quyền

Theo phương pháp giá bình quân gia quyền vào cuối kỳ (tháng) (giá bình quân của cả kỳ dự trữ)

| Đơn giá xuất kho của lần thứ i | = | (Trị giá vật tư hàng hóa tồn ở đầu kỳ + Trị giá vật tư nhập trước ở lần xuất thứ i) ————————————————–(Số lượng vật tư hàng hóa tồn ở đầu kỳ + Số lượng vật tư, hàng hóa nhập trước ở lần xuất thứ i) |

Với phương pháp này, trị giá vốn của hàng xuất kho trong kỳ sẽ được tính ở cuối kỳ.

- Ưu điểm: Đơn giản, dễ thực hiện, chỉ cần tính toán duy nhất một lần vào cuối kỳ.

- Nhược điểm: Mức độ chính xác không cao, công việc sẽ bị dồn nặng vào cuối tháng, khó đáp ứng kịp thời yêu cầu của thông tin kế toán ở thời điểm phát sinh nghiệp vụ.

Ví dụ thực tế:

Ở Công ty Việt Hưng có nguyên vật liệu X với số liệu như sau:

- Tồn kho đầu kỳ: 1.000 kg với mức giá 20.000 đồng/kg

- Nhập hàng trong kỳ: 4.000 kg, với giá trị là: 88.000.000 đồng.

- Tổng số lượng xuất ở trong kỳ: 2.500 kg

Vậy, kế toán cần tính giá trị xuất kho của 2.500 kg nguyên liệu X theo công thức sau:

Tính giá bình quân của 1kg nguyên liệu X ở trong kỳ:

= (1.000 kg x 20.000 VNĐ/kg + 88.000.000 VNĐ)/(1.000 kg + 4.000 kg)

= 21.600 VNĐ/kg.

Giá trị của nguyên liệu X xuất trong kỳ: 2.500 kg x 21.600 VNĐ/kg = 54.000.000 VNĐ.

Căn cứ vào phương pháp giá bình quân gia quyền:

| Giá của một đơn vị bình quân sau mỗi lần nhập | = | Giá trị thực tế sau từng lần nhập/ Số lượng hàng tồn sau từng lần nhập. |

- Ưu điểm: khắc phục được những hạn chế của phương pháp giá bình quân gia quyền vào cuối kỳ.

- Nhược điểm: Công việc tính toán sẽ khá phức tạp, tốn nhiều công sức. Phương pháp giá bình quân gia quyền thường chỉ được áp dụng cho những doanh nghiệp có ít chủng loại hàng và có lưu lượng nhập xuất tương đối ít.

Ví dụ thực tế:

Ở công ty Việt Hương, nguyên liệu M trong 1 tháng có số liệu như sau:

- Ngày 01/01: Tồn kho ở đầu kỳ: 5.000 kg với mức giá là 3.000 VNĐ/kg.

- Ngày 10/01: Nhập kho 4.000 kg nguyên liệu M, với mức giá là 2.000 VNĐ/kg.

Ở ngày 10/01 kế toán doanh nghiệp phải xác định giá đơn vị bình quân 1kg nguyên liệu M. Cụ thể:

Mức giá đơn vị bình quân (10/01)

= (5.000 kg x 3.000 VNĐ/kg + 4.000 kg x 2.000 VNĐ/kg)/(5.000 kg + 4.000 kg)

= 2.556 đồng/kg.

Giá trị của nguyên liệu M vào cuối ngày 10/01: 23.000.000 đồng.

Khối lượng nguyên liệu M vào cuối ngày 10/01: 9.000 kg

Ở ngày 13/01: xuất kho 1.000 kg nguyên liệu M.

Giá trị xuất kho = 1.000 kg x 2.556 đồng/kg = 2.556.000 đồng.

Giá trị nguyên liệu M cuối ngày 13/01 = 23.000.000 – 2.556.000 = 20.444.000 VNĐ.

Tương tự, khối lượng nguyên liệu M vào cuối ngày 13/01 = 9.000 – 1.000 kg = 8.000 kg.

Phương pháp giá đích danh

Hàng hóa xuất kho của lô hàng nhập nào thì sẽ lấy đơn giá nhập kho của đơn hàng đó để thực hiện tính giá xuất.

- Ưu điểm: Đảm bảo mức độ chính xác ở mức cao nhất.

- Nhược điểm: Chỉ được áp dụng cho doanh nghiệp có ít mặt hàng, hàng tồn có giá trị lớn, mặt hàng ở mức ổn định và dễ dàng nhận diện.

Ví dụ thực tế:

Công ty Kim Khí Hà Nội có mặt hàng kinh doanh là thép. Công ty thực hiện sắp xếp, bố trí hàng ở kho một cách khoa học. Tiến hành thực hiện theo dõi các mặt hàng theo từng lần nhập và có giá niêm yết cụ thể. Trong T2/2019 có số liệu sau:

Tồn kho ở đầu kỳ: 0

Số liệu nhập kho trong T2/2019 tập hợp theo bảng sau:

| STT | Ngày/tháng/năm | Tên mặt hàng | |||

| Thép 1 ly | Thép 2 ly | ||||

| Số lượng ( Tấn) | Đơn giá (Trđ) | Số lượng ( Tấn) | Đơn giá (Trđ) | ||

| 1 | 10/2/19 | 150 | 10 | 60 | 11 |

| 2 | 18/2/19 | 80 | 11 | 100 | 12 |

| 3 | 25/2/18 | 100 | 12 | 80 | 13 |

Tại T2/2019 công ty xuất bán hàng như sau:

- Ngày 17/2/19 công ty xuất bán 180 tấn thép 1 ly.

Trong đó 150 tấn thuộc vào lô hàng được nhập ở ngày 10/2/2019, 30 tấn thuộc vào lô hàng nhập ở ngày 18/2/2019.

- Ngày 27/2/19 công ty xuất bán 120 tấn thép 2 ly.

Trong đó 60 tấn thuộc lô hàng được nhập ở ngày 10/2/19, 60 tấn thuộc lô hàng nhập ở ngày 25/2/19.

Căn cứ theo công thức tính giá xuất kho của phương pháp đích danh như sau:

Ngày 17/2/19:

Trị giá thực tế của 180 tấn thép 1 ly đã xuất kho được xác định: (150 tấn x 10 trđ/tấn) + (30 tấn x 11 trđ/tấn) = 1.830 trđ.

Ngày 27/2/19:

Trị giá thực tế của 120 tấn thép 2 ly đã xuất kho được xác định: (60 tấn x 11 trđ/tấn) + (60 tấn x 13 trđ/tấn) = 1.440 trđ.

Phương pháp nhập trước, xuất trước (FIFO)

Phương pháp nhập trước, xuất dựa vào việc giả định rằng giá trị của hàng tồn kho mua hoặc sản xuất trước sẽ xuất trước và giá trị hàng tồn kho còn lại vào cuối kỳ sẽ là giá trị hàng tồn kho mua hoặc sản xuất gần thời điểm cuối kỳ.

Căn cứ vào phương pháp này, giá trị hàng xuất kho sẽ được tính căn cứ vào mức giá trị của lô hàng nhập kho tại thời điểm đầu kỳ hoặc gần đầu kỳ. Giá trị của hàng tồn kho cuối kỳ được tính dựa trên giá trị của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ đang tồn kho.

- Ưu điểm: Kịp thời xác định được giá vốn.

- Nhược điểm: Doanh thu ở thời điểm hiện tại có thể sẽ không phù hợp với mức giá vốn hiện có. Điều này xảy ra vì doanh thu hiện tại được tạo ra bởi giá trị của sản phẩm, hàng hóa, vật tư đã được nhập trước, trong khi hàng xuất ra có thể là hàng mới nhập. Đồng thời, nếu có nhiều số lượng và chủng loại mặt hàng, và phát sinh nhập xuất liên tục, điều này dẫn đến tăng khối lượng công việc.

Ví dụ thực tế:

Công ty ABC kinh doanh trong lĩnh vực thương mại, tình hình kinh doanh trong tháng 1/N như sau:

Tồn kho ở đầu kỳ: 1000 kg hàng hóa A với mức giá là 15000 đồng/kg

Ngày 2/1: Nhập kho 200 kg hàng hóa A với mức giá là 16000 đồng/kg

Ngày 6/1: 350 kg hàng hóa A được xuất kho

Ngày 9/1: Nhập kho 150 kg hàng hóa A, đơn giá 14000 đồng/kg

Ngày 14/1: 50 kg hàng hóa A xuất kho

Ngày 17/1: 300 kg hàng hóa A xuất kho

Ngày 20/1: Nhập kho 650 kg hàng hóa A, đơn giá 17000 đồng/kg

Ngày 25/1: 500 kg hàng hóa A xuất kho

Ngày 30/1: 450 kg hàng hóa A xuất kho

Tính giá xuất kho.

Lời giải:

- N2/1, tại kho có 1000 kg hàng hóa A với mức giá 15000 đồng/kg và 200 kg hàng hóa A với mức giá 16000 đồng/kg.

- N6/1, 350 x 15000 = 5.250.000 (sau khi đã xuất trong kho chỉ còn 650 kg hàng hóa A với mức giá là 15.000 đồng/kg, 200 kg hàng hóa A với mức giá 16.000 đồng/kg).

- N9/1, 650 kg hàng hóa A với mức giá 15000 đồng/kg, 200 kg hàng hóa A với mức giá 16000 đồng/kg và 150 kg hàng hóa A với mức giá 14000 đồng/kg

- N14/1, 250 x 15.000 = 3.750.000 (sau khi đã xuất trong kho còn 400 kg hàng hóa A với mức giá 15000 đồng/kg, 200 kg hàng hóa A với mức giá 16.000 đồng/kg và 150 kg hàng hóa A với mức giá 14.000 đồng/kg).

- N17/1, 300 x 15.000 = 4.500.000.

- N20/1, 100 kg hàng hóa A với mức giá 15000 đồng/kg, 200 kg hàng hóa A với mức giá 16.000 đồng/kg, 150 kg hàng hóa A với mức giá 14.000 đồng/kg và 650 kg hàng hóa A với mức giá 17.000 đồng/kg.

- N25/1, 100 x 15.000 + 200 x 16.000 + 150 x 14.000 + 50 x 17.000 = 7.650.000 (sau khi xuất trong kho còn 600 kg hàng hóa A với đơn giá 17000 đồng/kg)

- N30/1, 450 x 17.000 = 7.650.000 (sau khi xuất trong kho còn 150 kg hàng hóa A với đơn giá 17.000 đồng/kg)

Như vậy, hàng tồn cuối kỳ = 150 x 17.000 = 2.550.000.

Những tài khoản được sử dụng trong kế toán hàng tồn kho của các doanh nghiệp thương mại

- Tài khoản 151: Hàng mua đang đi đường.

- Tài khoản 152: Nguyên vật liệu.

- Tài khoản 153: Công cụ và dụng cụ.

- Tài khoản 154: Chi phí dành cho sản xuất và kinh doanh dở dang.

- Tài khoản 155: Thành phẩm, thành phẩm nhập kho, thành phẩm bất động sản.

- Tài khoản 156: Hàng hóa.

- Tài khoản 157: Hàng được gửi đi bán.

- Tài khoản 158: Hàng hóa kho bảo thuế.

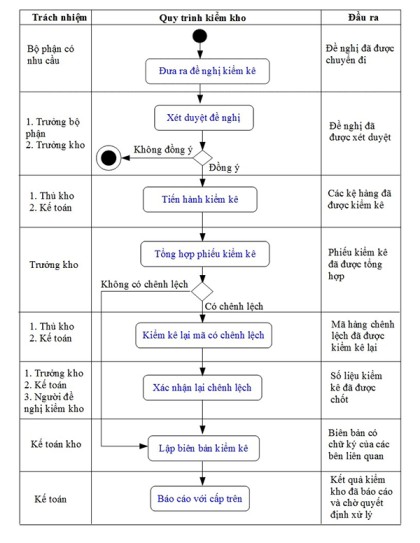

Kiểm tra rủi ro hàng tồn kho

Tại sao phải thực hiện kiểm tra rủi ro hàng tồn kho?

Hàng tồn kho là tài sản chứa nhiều rủi ro đối với hoạt động kinh doanh của doanh nghiệp.

Kiểm tra rủi ro hàng tồn kho giúp phát hiện kịp thời và nhanh chóng những chênh lệch hàng tồn kho giữa thực tế và trên sổ kế toán. Đồng thời, tìm hiểu nguyên nhân gây ra tình trạng hàng tồn kho tăng, giảm,… Từ đó, kế toán có thể kịp thời đưa ra phương cách xử lý kịp thời và hiệu quả.

Ngoài ra, kiểm kê rủi ro hàng tồn kho còn giúp xác định tình trạng chất lượng của hàng tồn kho để đưa ra phương án xử lý hàng hư hỏng và kém chất lượng.

Quy trình thực hiện kiểm tra rủi ro hàng tồn kho

Lời kết

Trên đây là những thông tin về kế toán hàng tồn kho và hướng dẫn cách tính giá xuất kho của hàng tồn kho hiệu quả. XSale hy vọng rằng những thông tin trên sẽ giúp bạn hoàn thành tốt các nhiệm vụ của mình trong lĩnh vực kế toán hàng tồn kho.