Trong hoạt động kinh doanh của doanh nghiệp, giá vốn hàng bán được xem là chỉ tiêu vô cùng quan trọng. Vì vậy, nhà bán hàng cần có kiến thức đầy đủ về lĩnh vực này để quản lý hiệu quả hơn trong kinh doanh. Hãy cùng XSale tìm hiểu khái niệm, công thức và ý nghĩa qua bài viết này nhé!

Mục lục

Giá vốn hàng bán là gì?

Căn cứ vào chuẩn mực kế toán Việt Nam số 01, giá vốn hàng bán được định nghĩa là một chi phí sản xuất kinh doanh được phát sinh ở quá trình hoạt động của doanh nghiệp, ở dạng tiền hoặc các khoản tương đương tiền, khấu hao máy móc, hàng tồn kho,…

Giá vốn thường chỉ được gắn với sản phẩm đã được tiêu thụ chứ không phải tất cả các sản phẩm đã được sản xuất, và có quan hệ chặt chẽ với giá thành sản phẩm.

Vai trò trong kinh doanh

Giá vốn hàng bán là mức chi phí trực tiếp được phát sinh trong quá trình sản xuất hàng hóa. Nó là cơ sở để thực hiện tính tổng chi phí và xác định lợi nhuận, cũng như thuế thu nhập mà doanh nghiệp cần nộp. Đồng thời, giá vốn hàng bán là một chỉ số quan trọng trong Báo cáo kết quả hoạt động kinh doanh, và cũng được xem là cơ sở để tính toán lợi nhuận gộp – một chỉ số phản ánh hiệu quả kinh doanh của doanh nghiệp.

Trong kinh doanh, sự biến động của thị trường là điều không ngừng diễn ra, và giá cả hàng hóa cũng liên tục thay đổi. Do đó, các doanh nghiệp phải chấp nhận nhập hàng với mức giá không được ổn định.

Đặc biệt đối với các doanh nghiệp thương mại, việc sở hữu đa dạng các mặt hàng khác nhau là điều phổ biến. Hạch toán giá vốn một cách hợp lý hỗ trợ doanh nghiệp trong quản lý và tối ưu chi phí chi tiết và chính xác.

Giá vốn hàng bán bao gồm những gì?

Giá vốn hàng bán bao gồm toàn bộ các chi phí tạo ra sản phẩm hoàn chỉnh như chi phí nguyên vật liệu, chi phí thuê nhân công, chi phí sản xuất hàng hóa, chi phí quản lý doanh nghiệp,… Tuy nhiên, đối với từng loại hình doanh nghiệp khác nhau thì giá vốn sẽ bao gồm các chi phí khác nhau.

- Đối với công ty thương mại: Bao gồm toàn bộ chi phí từ khi mua hàng đến khi hàng đã có mặt tại kho, thường bao gồm giá nhập hàng hóa, chi phí vận chuyển hàng hóa đến kho, thuế,…

- Đối với công ty sản xuất: Bao gồm nhiều loại chi phí hơn công ty thương mại, có thể chi phí dành cho nguyên liệu đầu vào để sản xuất thành phẩm.

Giá vốn hàng bán là một tài sản hay nguồn vốn?

Giá vốn hàng bán không được xem là một tài sản của doanh nghiệp hoặc một khoản nợ. Dựa vào phần khái niệm đã được trình bày ở trên, nó đại diện cho giá trị vốn của hàng hóa được bán ra ở một khoảng thời gian cụ thể. Điều đó có nghĩa là giá vốn có thể được coi là nguồn vốn mà doanh nghiệp sử dụng để sản xuất hàng hóa.

Những khoản mục trong giá vốn hàng bán

Căn cứ vào chuẩn mực kế toán Việt Nam số 02 và Thông tư 200, khi kế toán thực hiện ghi nhận báo cáo tài chính thì giá vốn hàng bán sẽ bao gồm các khoản mục sau:

- Giá gốc của các mặt hàng tồn kho đã bán.

- Dự phòng giảm giá hàng tồn.

- Các khoản mất mát hao hụt của hàng tồn kho khi đã trừ đi phần bồi thường bởi cá nhân gây ra.

- Chi phí nguyên vật liệu trực tiếp vượt mức bình thường, chi phí sản xuất chung cố định chưa được phân bổ, chi phí nhân công, thì tính vào giá vốn hàng bán.

Lưu ý: Các khoản thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường đã được tính vào giá trị hàng mua. Nếu khi xuất bán hàng hóa, các khoản thuế này được hoàn lại, thì chúng sẽ được ghi giảm vào giá vốn.

Ví dụ về tính toán mức giá vốn hàng bán

Nếu bạn muốn biết được tình hình tồn kho của tháng trước. Số lượng tồn kho ban đầu là 3.000.000 VNĐ, bao gồm thực phẩm, đồ uống, gia vị và các loại thực phẩm khác. Trong tháng, bạn đã nhập thêm hàng tồn kho trị giá 8.000.000 VNĐ. Sau đó, bạn đã kiểm kê và xác định hàng tồn kho cuối cùng có giá trị là 2.000.000 VNĐ. Thông qua sử dụng công thức trên, chúng ta có thể tính toán kết quả như sau:

- Giá trị của hàng tồn kho ở đầu kỳ: 3.000.000 VNĐ.

- Giá trị của hàng tồn kho đã nhập: 8.000.000 VNĐ.

- Giá trị của hàng tồn kho ở cuối kỳ: 2.000.000 VNĐ.

- Giá vốn của hàng bán = 3.000.000 + 8.000.000 – 2.000.000 = 9.000.000 VNĐ.

Giá vốn của hàng bán hay là toàn bộ chi phí mua nguyên liệu tại nhà hàng trong tháng là 9.000.000 VNĐ.

Công thức tính giá vốn hàng bán chuẩn nhất

Công thức chung để thực hiện tính giá vốn hàng bán

Để thực hiện định giá bán sản phẩm, bạn có thể áp dụng công thức như sau:

Giá vốn hàng bán = Giá trị của hàng hóa tồn kho ở đầu kỳ + Hàng hóa được mua trong kỳ – Giá trị hàng hóa tồn kho vào cuối kỳ.

Một số phương pháp tính

Phương pháp giá đích danh

Tính theo giá đích danh là phương pháp được áp dụng trong trường hợp doanh nghiệp có số lượng loại mặt hàng ít hoặc mặt hàng ổn định và có thể xác định giá trị chính xác nhất.

Phương pháp tính giá đích danh là một phương pháp tính giá dựa vào giá trị thực tế của từng hàng hoá mua vào và từng loại sản phẩm được sản xuất ra. Khi áp dụng phương pháp này, doanh nghiệp cần thực hiện một số công việc sau:

- Quản lý nguyên nhiên vật liệu, dụng cụ, sản phẩm, hàng hóa theo từng đơn vị mặt hàng.

- Khi thực hiện xuất mặt hàng nào thì tiến hành lấy giá của mặt hàng đó.

Ví dụ:

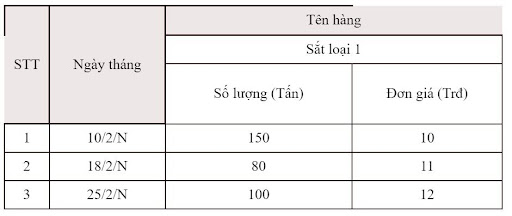

Trong tháng 2/N, số liệu nhập kho hàng của một doanh nghiệp X được biểu hiện theo bảng sau:

Vào ngày 17/2/N, đã xuất bán 180 tấn sắt loại 1. Trong đó, có 150 tấn thuộc lô hàng nhập vào ngày 10/2/N và 30 tấn thuộc lô hàng nhập vào ngày 18/2/N.

Tính giá trị hàng xuất kho?

Mức trị giá thực tế của 180 tấn sắt loại một được xuất kho sẽ được xác định:

(150 x 10.000.000 VNĐ/tấn) + (30 x 11.000.000 VNĐ/tấn) = 1.830.000 VNĐ.

Phương pháp FIFO

Phương pháp FIFO (First In, First Out) là cách tính giá vốn hàng bán dựa trên nguyên tắc nhập trước xuất trước. Theo phương pháp này, giá vốn sẽ được tính dựa trên lô hàng nhập đầu tiên với số lượng tương ứng. Nếu số lượng hàng xuất không đủ trong lô hàng đó, giá vốn sẽ được lấy từ lô hàng nhập vào tiếp theo theo thứ tự.

Phương pháp FIFO thường được áp dụng cho các mặt hàng có thời hạn sử dụng hay các sản phẩm công nghệ như điện thoại, máy tính, phụ kiện đám mây,…

Ví dụ:

Ngày 1/9/2023, kho hàng của doanh nghiệp A đang có 150 sản phẩm X với mức giá nhập là 50.000 VNĐ/sản phẩm.

Ngày 3/9, doanh nghiệp nhập thêm 50 sản phẩm X với đơn giá 60.000 VNĐ/sản phẩm.

Ngày 5/9, doanh nghiệp xuất bán 180 sản phẩm X.

Ngày 7/9, doanh nghiệp nhập 100 sản phẩm X với đơn giá 55.000 VNĐ/sản phẩm.

Nếu thực hiện tính theo phương pháp FIFO, giá vốn bán hàng của 180 sản phẩm X xuất kho vào ngày 5/9 được tính như sau:

150 x 50.000 + 30 x 60.000 = 9.300.000 VNĐ.

Phương pháp bình quân gia quyền

Theo đó, giá vốn của mỗi lần nhập hàng sẽ được tính theo công thức sau:

MAC = (A + B) / C

Trong đó:

- MAC: Giá vốn sản phẩm được tính theo phương pháp bình quân tức thời.

- A: Giá trị kho hiện tại trước nhập = Mức tồn kho trước nhập x Giá trung bình MAC trước nhập.

- B: Giá trị kho nhập mới = Tồn nhập hàng mới x Giá nhập được phân bổ theo chi phí.

- C: Tổng hàng tồn kho = Tồn kho trước khi nhập + Tồn kho sau khi nhập.

Ví dụ:

Tình hình xuất nhập trong T8/2022 của công ty kinh doanh thời trang là:

Vào đầu T8/2022 tồn kho 20 cái áo với mức giá 100.000 đồng.

Vào 20/8/2022, công ty tiến hành nhập thêm 30 cái áo với mức 120.000 đồng, xuất 25 cái áo.

Tính giá vốn hàng bán.

Theo phương pháp bình quân gia quyền, đơn giá bình quân sản phẩm nhập và tồn là:

[(100.000 x 20) + (120.000 x 30) : (20 + 30)] = 112.000 VNĐ.

Giá trị xuất kho tại ngày 20/8/2022 = 25 x 112.000 = 2.800.000 VNĐ.

Hướng dẫn hạch toán giá vốn hàng bán chuẩn nhất hiện nay

Nguyên tắc để thực hiện hạch toán giá vốn hàng bán

- Được ghi nhận dựa vào nguyên tắc phù hợp.

- Được xác định và tổng hợp dựa trên giá trị và số lượng các sản phẩm thành phẩm, hàng hóa và vật liệu đã được bán cho khách hàng, tương ứng với doanh thu đã được ghi nhận trong kỳ tương ứng.

- Chi phí cung cấp dịch vụ được ghi nhận dựa trên chi phí thực tế phát sinh để cung cấp dịch vụ tương ứng với doanh thu đã được ghi nhận trong kỳ tương ứng.

Cách hạch toán giá vốn hàng bán chuẩn nhất

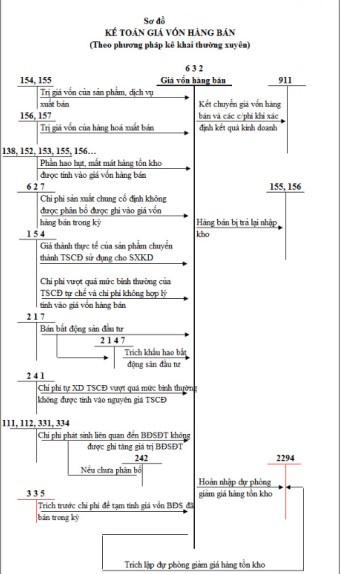

Theo phương pháp kê khai thường xuyên

- Khi thực hiện xuất kho thành phẩm, hàng hóa để tiến hành bán trong kỳ:

Nợ tài khoản 632.

Có những tài khoản 154, 155, 156, 157,…

- Các chi phí phát sinh khác được ghi nhận vào giá vốn hàng bán.

Khi công suất bình thường cao hơn mức đầu ra thực tế

Nợ tài khoản 632.

Có tài khoản 154: Chi phí cho sản xuất và kinh doanh hiện có.

Có tài khoản 627: Chi phí dành cho sản xuất chung.

Giá trị tổn thất hàng tồn kho sau khi loại bỏ trách nhiệm cá nhân liên quan đến hư hỏng, mất mát hoặc bồi thường:

Nợ tài khoản 632.

Có các tài khoản 152, 153, 156, 138,…

- Kế toán thực hiện việc trích lập hoặc hoàn nhập dự phòng để giảm giá trị hàng tồn kho.

Nếu mức dự trữ trong kỳ này lớn hơn kỳ trước thì hình thành phần chênh lệch như sau:

Nợ tài khoản 632.

Nợ tài khoản 229.

Có tài khoản 299.

Có tài khoản 632.

- Hàng được trả lại nhập kho doanh nghiệp.

Ghi giảm giá vốn hàng bán khi hàng bị trả về nhập kho:

Nợ tài khoản 156, 155.

Có tài khoản 632.

- Đối với việc kinh doanh đầu tư bất động sản.

Định kỳ khấu hao tài sản bất động sản đầu tư cho thuê:

Nợ tài khoản 632.

Có tài khoản 214.

Các chi phí của bất động sản đầu tư nhưng không được tính vào nguyên giá của bất động sản:

Nợ tài khoản 632.

Nợ tài khoản 242.

Có tài khoản 111, 112, 152, 153, 334,…

Chi phí thuê bất động sản đầu tư:

Nợ tài khoản 632.

Có tài khoản 111, 112, 152, 153, 334,…

Trong trường hợp bất động sản đầu từ được bán hay thanh lý, giá trị còn lại sẽ được ghi nhận như sau:

Nợ tài khoản 214.

Nợ tài khoản 632.

Có tài khoản 217.

Chi phí từ việc thanh lý, bán bất động sản đầu tư:

Nợ tài khoản 632.

Nợ tài khoản 133.

Có tài khoản 111, 112, 331,…

- Các chiết khấu thương vụ sau khi mua hàng và bán hàng.

Nợ tài khoản 111, 112, 331,…

Nợ tài khoản 241.

Có tài khoản 632.

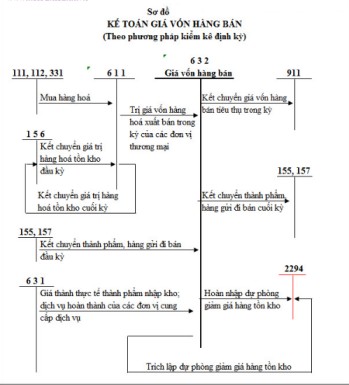

Theo phương pháp kiểm kê định kỳ

Doanh nghiệp kinh doanh thương mại:

- Bên nợ:

Trị giá vốn của hàng bán đã xuất trong kỳ.

Trị giá trích lập dự phòng giảm giá hàng tồn kho.

- Bên có:

Kết chuyển giá vốn hàng hóa được gửi bán nhưng chưa được tiêu thụ.

Kết chuyển giá vốn hàng hóa đã được xuất bán vào bên Nợ của tài khoản 911.

Doanh nghiệp thực hiện sản xuất và kinh doanh dịch vụ:

- Bên nợ:

Trị giá vốn của thành phẩm đang tồn kho trong đầu kỳ.

Trị giá mức trích lập dự phòng giảm giá hàng tồn kho.

- Bên có:

Kết chuyển giá vốn thành phẩm tồn kho vào giai đoạn cuối của kỳ ghi vào bên Nợ tài khoản 155 “Thành phẩm”.

Kết chuyển giá vốn thành phẩm được xuất bán, dịch vụ được hoàn thành được xác định đã bán ngay trong kỳ ghi vào bên Nợ tài khoản 911 “Xác định kết quả kinh doanh”.

Nguyên nhân và giải pháp khi giá vốn hàng bán bị sai

Nguyên nhân

Thực hiện không đúng với quy trình bán hàng âm

Khi tiếp nhận hàng từ phía nhà cung cấp, thủ kho cần thực hiện việc kiểm kê và thao tác nhập số liệu vào hệ thống quản lý bán hàng. Việc này rất quan trọng để đảm bảo tính chính xác của hàng tồn kho và giá vốn hàng bán. Nếu không thực hiện kiểm kê và ghi nhận hàng hóa kịp thời, có thể dẫn đến sai sót trong việc ghi nhận hàng tồn kho và giá vốn hàng bán. Điều này thường xảy ra đặc biệt với những mặt hàng nổi bật, khi chủ cửa hàng không kịp hoặc quên lưu trữ hàng trong kho và bày bán trực tiếp trên kệ.

Sai sót trong quy trình trả hàng cho nhà cung cấp

Lỗi sai lệch giá vốn xảy ra khi một phần hàng mua được trả lại nhà cung cấp sau khi đã bán một phần khác. Dựa vào nguyên tắc kế toán, khi tiến hành trả hàng cho nhà cung cấp, người kế toán kho cần thực hiện việc hạch toán giá vốn của hàng đã bán, nếu không thực hiện thao tác này, giá vốn sẽ không còn chính xác.

Giải pháp xử lý

Để giảm thiểu các sai sót không đáng có trong quá trình tính giá vốn hàng bán, doanh nghiệp cần lưu ý:

- Thường xuyên kiểm tra đối chiếu số liệu ghi chép với các chứng từ ở hóa đơn gốc.

- Thực hiện theo đúng trình tự nhập hàng và bán hàng. Không được phép xuất bán hàng khi chưa được kiểm kê và nhập liệu.

- Hạn chế thao tác chỉnh sửa và xóa chứng từ kiểm kê.

- Thường xuyên theo dõi giá vốn hàng bán để kiểm soát và điều chỉnh kịp thời các vấn đề sai sót.

Ngoài ra, việc sử dụng ứng dụng phần mềm để hỗ trợ quản lý bán hàng là một cách hiệu quả để nâng cao chất lượng nghiệp vụ. Các phần mềm này giúp đảm bảo độ chính xác và giúp bạn dễ dàng kiểm tra, theo dõi và giám sát công việc một cách trơn tru và thuận tiện hơn. Trong đó, các doanh nghiệp vừa và nhỏ có thể tham khảo ngay phần mềm quản lý bán hàng XSale để tối ưu hóa các nghiệp vụ trên. XSale là một giải pháp quản lý bán hàng trực tuyến toàn diện và bảo mật hàng đầu, giúp doanh nghiệp giải quyết các khó khăn khi thực hiện quy trình bán hàng thủ công, đồng thời ngăn chặn rò rỉ dữ liệu và tập trung vào hoạt động kinh doanh chính.

Lời kết

Trên đây là những thông tin về giá vốn hàng bán và hướng dẫn các cách tính giá vốn hàng bán phổ biến nhất. XSale hy vọng rằng những thông tin trên sẽ giúp bạn nắm được những kiến thức quan trọng về chủ đề này.